文字サイズ

- 小

- 中

- 大

2024.09.20

企業価値向上のため企業と投資家の建設的な対話を促進すべく、経産省は企業情報の新たな法定開示体系案を公表した。経営戦略と財務情報を一気通貫して開示する構想だが、財務・非財務情報の一貫性や法定開示と任意開示の役割の調和、実務の負担軽減への影響が課題だ。企業の理念やビジョンを投資家に示し、企業と投資家をつなぐ有益なハブとなるよう、既存ルールや法制度を含めた新たな開示体系の模索が求められる。

企業・投資家と持続的成長

企業が投資家との対話を通じて企業価値を高めていくための課題を分析した「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトの最終報告書、通称「伊藤レポート」の公表から10年。この間、株主価値や資本コストを意識した経営の重要性が日本企業や経営者、市場関係者に広く浸透した。社外取締役の増加や政策保有株式の縮減、情報開示の拡大、株価やPBR(株価純資産倍率)、ROE(自己資本利益率)を代表とする企業価値に関するパフォーマンス指標の改善策は、いまや企業にとって一般的な経営戦略の1つだ。

投資家との対話の基となる企業情報は多岐にわたり、利益・資産といった財務情報のみならず、ビジネスモデルや事業計画、環境対応・人的資本・役員構成などの非財務情報にまで広がる。近年は非財務情報の重要性が高まり、国や証券取引所・企業は、開示を求める声に応える形で、法定開示である有価証券報告書やコーポレート・ガバナンス報告書、任意開示である統合報告書、サステナビリティ・レポートなど、法律・規則・目的別に書類を公表する開示体系を構築してきた。

開示内容が充実してきているようにも思えるが、投資家の評価はそれほど高くはない。ビジネスモデルや価値創造プロセスなどに対し踏み込んだ開示を求める投資家のニーズを満たしているとはいえない。関連する情報や類似する情報が複数の開示媒体に重複して記載される情報開示体系の複雑さも、投資家の情報収集の負担を増やしている、あるいは、情報の正確な理解の妨げになっているなどの指摘がある。一方の企業側も、開示に積極的になりながらも、開示情報や作成する書類の増加による負担は重く、自社の情報が正確に伝わっていないことへの懸念を抱えている。こうした開示情報の不十分さ、開示の複雑さ・実務の煩雑さは、日本企業のパフォーマンス指標が伸び悩み、欧米に比べ水準が低位に留まっていることの原因の1つとされている。

このような問題意識から、企業と投資家の対話をより建設的なものにし、企業価値の向上に寄与するものとするため、経産省は今後の企業情報開示について新たな情報開示体系のグランドデザイン案を公表した。

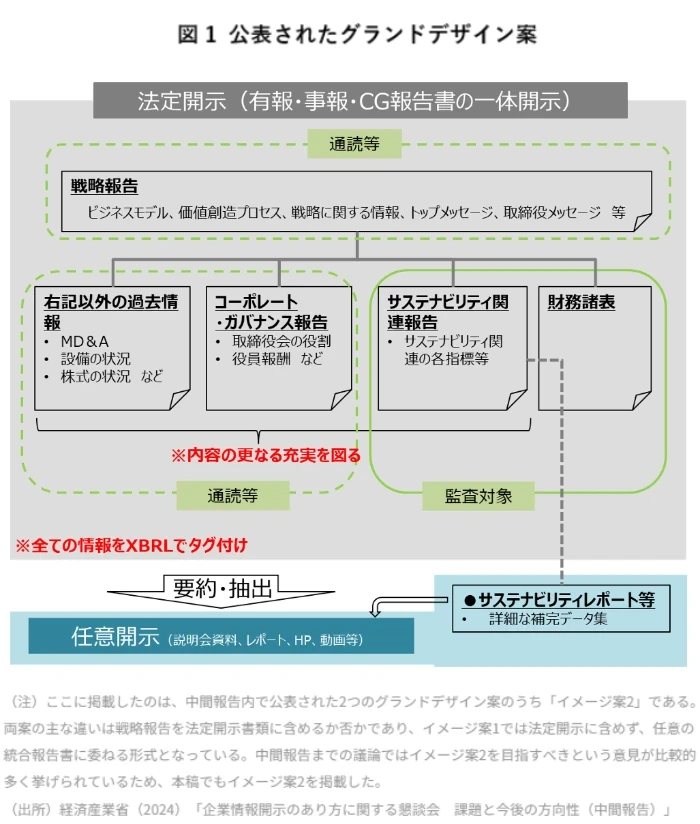

図1 公表されたグランドデザイン案

(出所)経済産業省(2024)「企業情報開示のあり方に関する懇談会 課題と今後の方向性(中間報告)」

開示体系を整理し、再デザインする

今回、新たに提示されたグランドデザイン案では、有価証券報告書、事業報告・計算書類等、コーポレート・ガバナンス報告書の情報を1つの法定開示書類に集約させ、ビジネスモデル・価値創造プロセスといった統合報告書の情報についても(必要性を検討したうえで)戦略報告として法定開示に含める。企業の価値創造の全体像と、その裏付けとなる詳細な情報をワンストップで公開しようという構想だ。企業としては、1つの開示書類のみで法定開示基準をクリアできるうえ、財務との一貫性を伴った具体的な経営戦略の策定にメリットがある。投資家にとっても、一体開示によって必要な情報を得やすくなるほか、AIで解析できる開示形式(XBRL形式)が適用されれば、情報収集のさらなる簡便化や、非財務情報を含めた開示情報の定義の明確化・共通認識の形成に効果が期待できる。

他方、デザイン案には課題も残る。統合報告書の作成や投資家との対話に慣れている企業や、自社のビジネスモデルや価値創造プロセスを財務情報と一貫して示すことができる企業は一体開示に円滑に移行できるが、すべての企業がその段階にあるわけではない。また、現状の有価証券報告書のように形式的・画一的に体系づけてしまうと、これまで統合報告書が担ってきた、企業が独自性をアピールする役割が損なわれるかもしれない。そのうえ、財務情報と非財務情報を同時に株主総会の3週間前に提出することは、現状の制度や慣習では難しく(注1)、また、現場の負担軽減につながるかは不透明だ。

これらの課題に対し、どのような対応が求められるか。まず、財務情報との連関ある経営戦略の開示については、上場区分や企業規模で要求レベルに差異を設けることが考えられる。また、予めガイドラインを示し、開示実務に未熟な企業はそれに倣うことで、実務レベルの底上げを図ることもできるだろう。同時に、法定開示と任意開示それぞれの役割を調和させ、過度に形式的にせず、企業の裁量により柔軟な対応ができる余地を残すことが重要だ。実務負担の面では、株主総会開催の後ろ倒しや、欧州の開示実務(注2)を参考にするなど、負担軽減の効果を確保する工夫が必要となる。

企業価値向上に寄与する新たな開示体系を

2023年3月に東証が資本コストを意識した経営を上場企業に要請して以降、自社株買いや増配といった株主還元の増強が活発になっている。こうした施策は企業のPBRや株価の改善にある程度は寄与するものの、効果が短命であることも少なくない。本質的な中長期的な企業価値向上は、近視眼的な株主還元の拡充に頼りきるのではなく、自社の考える価値や将来の姿を価値創造ストーリーとして丁寧に描き、ステークホルダーへの開示により建設的な対話を行い、事業を通じて持続的な価値を社会に還元することで、達成できるものであるはずだ。

弊機構の出版物「日本と世界の課題2024」において、井垣勉氏(オムロン株式会社執行役員常務 グローバルインベスター&ブランドコミュニケーション本部長兼サステナビリティ推進担当)は、「企業とステークホルダーの関係の拠り所は、企業が掲げる理念とビジョンだ」と指摘する。企業情報や経営理念、将来ありたい姿を明確かつ効果的に投資家に届けられ、企業と投資家をつなぐハブとして寄与できる開示体系となるよう、既存ルール・法制度を含めた新たな着地点を官民で議論し、模索することが求められる。

参考文献

- 脚注

- 1 定時株主総会の開催時期は一般的に基準日(多くの企業において、慣例的に決算日と同日)から3か月以内(定款で定める)、これに伴う事業報告・計算書類等の電子提供は定時株主総会の3週間前まで(会社法により法定)。有価証券報告書は事業年度終了後3か月以内の提出が金融商品取引法で定められている。任意開示書類は法定開示書類の提出後に開示されることが通常だが、主要な開示情報のひとつであるサステナビリティ関連情報の収集・集計には多くのリソースを必要とするほか、今後サステナビリティ開示に第三者保証を付与し内容の拡充を求める方針であり、作業の量・時間の増大が懸念となっている。従い、制度や期限を現状のままに新たな開示体系に移行した場合、実務への負担が大きく、事実上対応は難しい。ただし、現状でも定款の基準日変更により開催時期を変更することは可能。

- 2 欧州では、事業年度末から2か月以内にサステナビリティ関連情報を含む報告書の開示を行っている企業もあり、それが可能になっている理由や実務面での工夫を調査することが期待される。

執筆者

鈴木日菜子(すずき ひなこ)

NIRA総合研究開発機構研究コーディネーター・研究員