文字サイズ

- 小

- 中

- 大

2024.08.30

本稿では、日本とアメリカのキャッシュレス決済への移行の経緯を比較し、両国における決済方法の歴史、日本の最近の変化、日本の移行が遅れた理由、そして残された課題を検討する。日本は過去5年間で、キャッシュレス決済の割合を51%から70%以上に急増させ、アメリカに追いつきつつある。この変化の主な要因には、クレジットカードとモバイル決済の利用増加、若年層と低所得層での普及、そして飲食や食料品購入におけるキャッシュレス決済の浸透がある。

近年、世界の金融環境は急速に進化し、多くの先進国でキャッシュレス決済が主流となっている。日本の電機メーカーは現代の非接触決済の基盤となる多くの技術を開発したにもかかわらず、最近まで日本は先進国の中で相対的に現金取引が多い国であり、ほぼ半数の取引が現金で行われていた。しかし、過去5年間でこの状況は劇的に変化した。

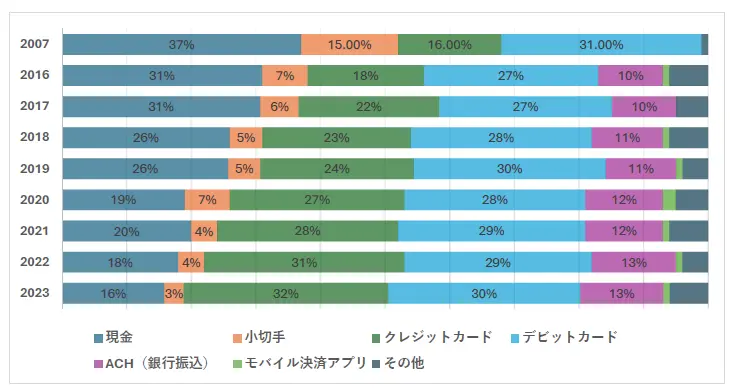

日本もアメリカも、過去数十年間、キャッシュレス化への兆しを見せていた。アメリカでは、1960年代から2000年代初頭まで個人小切手が一般的な支払い手段であり、ピュー・リサーチ・センターのリポート「Information Age’ Bills Keep Piling Up: What Americans Pay For – and How」によると2007年までにはデビットカードが日常的な支払いの約3分の1を占めるようになっていた。一方、日本ではソニーが1994年に非接触決済の規格であるFeliCaを導入し、これが後に現代のスマートフォンのタッチ決済に使用されるNFC(近距離無線通信)規格の基礎となった。FeliCaは2004年に日本の従来型携帯電話に「おサイフケータイ」として統合された。それは、アメリカなど他国でNFCベースのモバイルウォレットが導入されるより10年早く、世界に先駆けたものだった。FeliCaは公共交通機関や他のプリペイドカードにも広く採用され、多くの日本人が日常的に使用していた。日本は技術面で先行者利益を持っていたはずだが、アメリカにおける長年のデビットカードや小切手の利用経験が、キャッシュレス決済への移行においてより大きな利点となった。2018年の日本のキャッシュレス決済比率と決済手段の構成は、2007年のアメリカに近いものだった。しかし、わずか数年で日本も多くの決済を現金からキャッシュレスへ移行する傾向を見せている。

図1 2007年から2023年の米国支払時の決済額比率

Pew Research Center (2007) "'Information Age' Bills Keep Piling Up: What Americans Pay For – and How"

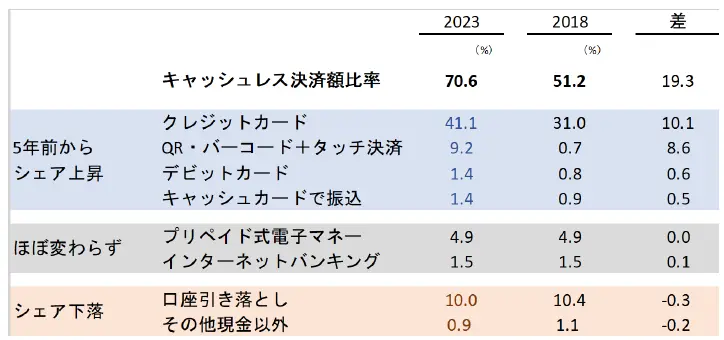

NIRAオピニオンペーパーNo.75によると、2018年から2023年の間に、日本のキャッシュレス決済の利用は約19ポイント増加し、取引額ベースで2018年の51%から2023年には70%以上となり、最も一般的な決済手段として現金がクレジットカードに取って代わられた。実際、日本は現在、クレジットカードによる取引の割合でアメリカを上回り、モバイル決済でも上回っている可能性がある(注1)。米連邦準備制度理事会の2024年の「Findings from the Diary of Consumer Payment Choice」によると、2023年に米国の全体的なキャッシュレス決済比率は84%であった。依然としてデビットカードの普及と利用の広さや近年のクレジットカード利用の増加が大いにキャッシュレス決済比率を後押ししていると考えられる。一方で、日本もクレジットカードとモバイル決済を中心に急速にキャッシュレス化を進めている。日本の決済手段の変化には、いくつかの要因がある。第1に、クレジットカードの利用が10ポイント増加し、モバイル決済は0.7%から9.2%へと大幅な増加を示し、急速に成長している。第2に、クレジットカードとモバイル決済の両方の利用が、これまで代替的な決済手段の採用が遅れていた若年層と低所得層で爆発的に増加した。第3に、外食や食料品の購入において、2018年まで現金が約60%を占めていたが、キャッシュレス決済が決定的に現金に取って代わった。

図2 2018年と2023年のキャッシュレス決済額比率の変化

(出所)NIRA総合研究開発機構(2018、2023)「キャッシュレス決済実態調査」を基にNIRA作成。以下、図の出所は全て同じ。

日本のキャッシュレス決済の採用が最近加速した一方で、以前はアメリカに遅れをとっていた理由も考察すべきである。上述したように、アメリカにおける小切手やデビットカードの長年の普及、低手数料、信用情報の確認の不要、低い導入コストを特徴とする決済手段が、アメリカの移行を加速させたと考えられる。日本で若年層や低所得層の利用が増加し、アメリカとのキャッシュレス決済格差を決定的に縮め始めたのは、2018年以降、信用情報の確認が不要なモバイル決済手段へのアクセスが容易になってからだ。同様に、PayPayなどのQRコードベースのモバイル決済プラットフォームの登場も、導入が無料で、クレジットカードよりも取引手数料が低いため、これまで現金のみだった企業のキャッシュレス決済への後押しとなった。さらに、COVID-19パンデミックで対人接触を減らしたいという欲求が大きな役割を果たし、消費者と企業の双方にキャッシュレス化を促す金銭的インセンティブを提供した日本政府の施策も影響した。

日本はキャッシュレス決済においてアメリカに追いつくほどの大きな進歩を遂げた。それでもなお、現金の利用で日本はまだ29%を上回り、アメリカの現金利用率16%の約2倍であるという顕著な差が残っている。この差を縮めるために、日本はキャッシュレス決済の受け入れにおける地域間格差の解消を続け、医療や介護など、キャッシュレス決済の受け入れが遅れている業界と協力し、銀行や決済プロバイダーのセキュリティ、信頼性、個人情報の取り扱いに対する公衆の信頼を高める措置を講じるべきである。

キャッシュレス決済への移行は、急速に高齢化が進む中で労働力の生産性を向上させる手段として、また、データ駆動型社会への移行を目指し、デジタル変革がもたらす機会を十分に活用しようとする日本にとって重要である。モバイル決済業界における激しい競争と、残された課題を克服するための政府の取り組みにより、日本はキャッシュレス化の勢いを維持する態勢が整っているはずである。

参考文献

- 脚注

- 1 日本とアメリカのモバイル決済のデータは直接比較できない。アメリカの連邦準備制度は、銀行振込、デビットカード、クレジットカードで資金調達されるモバイル決済をそれぞれのカテゴリーに再分類しているため。

執筆者

Jonathan Webb(ウェブ ジョナサン)

NIRA総合研究開発機構研究コーディネーター・研究員