文字サイズ

- 小

- 中

- 大

2023.01.25

ゼロゼロ融資は突然発生したパンデミックの緩衝材として大きく機能した。しかし、依然として経営環境は厳しく、返済が開始すれば中小企業には大きな負担となる。今後、法的倒産の件数も増えていくだろう。政府は、返済期限を先延ばしにできる制度を作ったが、延命措置となるばかりで倒産を防ぐ根本的な解決にはならない。企業を存続させるため、早期事業再生に向けた環境整備を急ぐ必要がある。

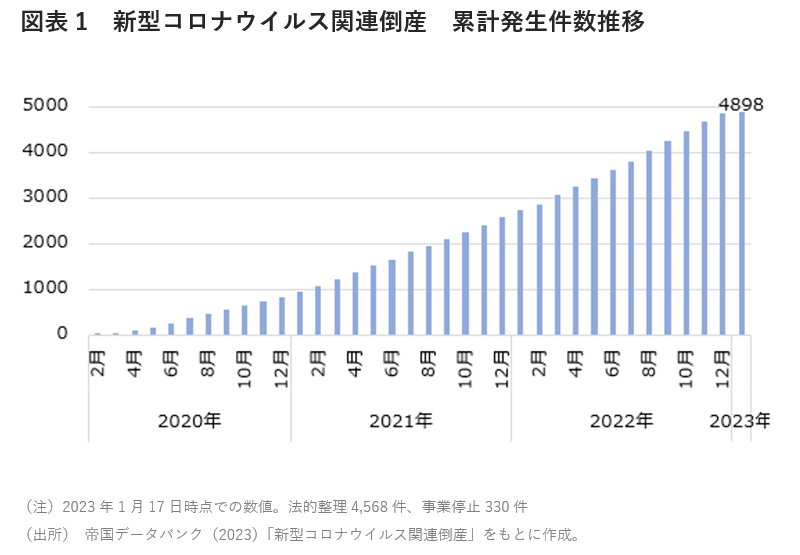

新型コロナウイルスが日本国内で確認されてから3年が経過した。この3年間で企業のコロナ関連倒産は相次ぎ、累計5,000件にまでなろうとしている。中小企業を倒産させないために実施した実質無利子・無担保融資(ゼロゼロ融資)も、据置期間(元本の返済が猶予される期間)が経過すれば返済が始まるが、コロナの影響の長期化や物価高で依然として経営環境は厳しい。ゼロゼロ融資の返済開始時期は2023年7月から2024年4月に集中する見込みであり、もしこの状態が続けば、今年度中にも倒産件数は加速度的に増える可能性もある。

中には既に実質破綻状態に陥っていながら、事業を継続している企業もある。このような企業は淘汰されるべきとの声もあるが、そこで働いている従業員の生活を考えると簡単な話ではない。倒産を増やさない施策が必要だ。

「コロナ借換保証」では根本的な解決にならない

中小企業庁は1月10日から「コロナ借換保証」を開始した。これはゼロゼロ融資の借り換えを認めるもので、つまりは返済期限や据置期間を先延ばしにして返済負担を軽減させるためのものだ。借り換えには、収益力を強化するための経営行動計画書を金融機関と作成することが必要となる。

全ての中小企業が経営行動計画書通りに売上や利益を計上し、完済できるのであればこの制度は成功と言えるだろうが、現実はそううまくいかない。当初のゼロゼロ融資の申し込み時にも計画書は作成しているはずで、計画通り進まなかった企業が多いからこそこのような制度ができている。そして、仮に社会が平常化して収益性がコロナ禍前と同程度に戻ったとしても、ゼロゼロ融資で借入総額が増えた分、返済負担も増加しており、財務状況としては悪化した状態になっている。

金融機関が計画書を真剣に作成するインセンティブが起きにくいのも問題だ。ゼロゼロ融資や今回の借換保証では、万が一貸し倒れが発生しても銀行へは補填がなされることになっている。

ゼロゼロ融資は突然発生したパンデミックの緩衝材としては機能した。しかし、意味がないとは言えないがコロナ借換保証は中小企業の延命措置となるばかりで、倒産を防ぐ根本的な解決にはならないだろう。

私的整理を容易にし、債権者と一体となって再生への道を探す

企業が過剰債務を放置すれば、身動きがとれないまま事業価値が下がり、打てる手も減っていく。早急な対応が必要だ。オピニオンペーパーNo.63「各国の債務はコロナ禍でどう変化したか」の中で、翁百合(弊機構理事)は、「早期事業再生に向けた環境整備(私的整理を容易にし、経営者保証がネックにならないようにする、…等)を急ぐことが望まれる」と主張する。私的整理とは民事再生、会社更生、破産などの、いわゆる法的倒産手続を経ることなく、借金の当事者同士で借金を整理することをいう。法的倒産と違って特定の債権者(主として金融機関)と非公開で手続きを行うことから、取引先や一般消費者に知られず、事業価値の毀損を回避して再生を図ることが可能だ。

私的整理を容易にすることは、借金の債権者である金融機関などからすれば歓迎できない施策ではあろう。容易にしてしまえば、私的整理を望む企業が増え、債権放棄などによる実損が増える可能性がある。しかし、金融機関へのデメリットはあったとしても、私的整理は金融機関が企業の存続に対してより真剣に考えるインセンティブが働くため、今後発生し得る倒産件数の増加に歯止めを掛ける効果的な施策になるのは間違いない。

コロナ借換保証によって急場を凌げる企業は多いだろうが、据置期間が経過する頃になれば再度倒産の問題は発生する。事業再生に向けた環境整備を早急に整えることが求められている。

参考文献

執筆者

鈴木壮介(すずき そうすけ)

NIRA総合研究開発機構研究コーディネーター・研究員