文字サイズ

- 小

- 中

- 大

2022.05.26

2022年5月、岸田首相は貯蓄を投資へと促す「資産所得倍増プラン」を進める考えを示した。諸外国と比べて日本の家計金融資産に占める投資の割合は少ない。成長業種への投資を促し、好景気を実現させるためには、他の年代と比べて金融資産を多く保有している高齢者へのアプローチが必要不可欠だ。投資性の高い金融資産に対して相続税の減免をするなど、投資するメリットを享受できるルール形成をする必要がある。

「資産所得倍増プラン」の目的

2022年5月5日、英国の金融街シティーで岸田首相が講演を行った。その講演の中で、国内の個人金融資産2,000兆円のうち、半分以上が預金や現金で保有されていることに触れ、預貯金から株や債券といった投資へと促すために「資産所得倍増プラン」を進める考えを示した。資産所得は労働の対価である給料ではなく、株式の配当などから得られる所得を示す。

家計貯蓄の多くが現預金で保有されていることについては、NIRA研究報告書「家計に眠る「過剰貯蓄」」で、白川浩道氏(クレディ・スイス証券経済調査部長(当時))も、日本経済が低成長から脱却できない要因の1つであるとして問題視する。貯蓄から消費・投資へと向かわせる必要性について指摘し、投資の促進に関しては、日本経済に一定のダイナミズムをもたらすという意味で重要だと主張する。長期停滞する日本経済に対し、「資産所得倍増プラン」が経済成長への起爆剤として、大きな役割を果たすことが期待される。

日本人の投資意欲

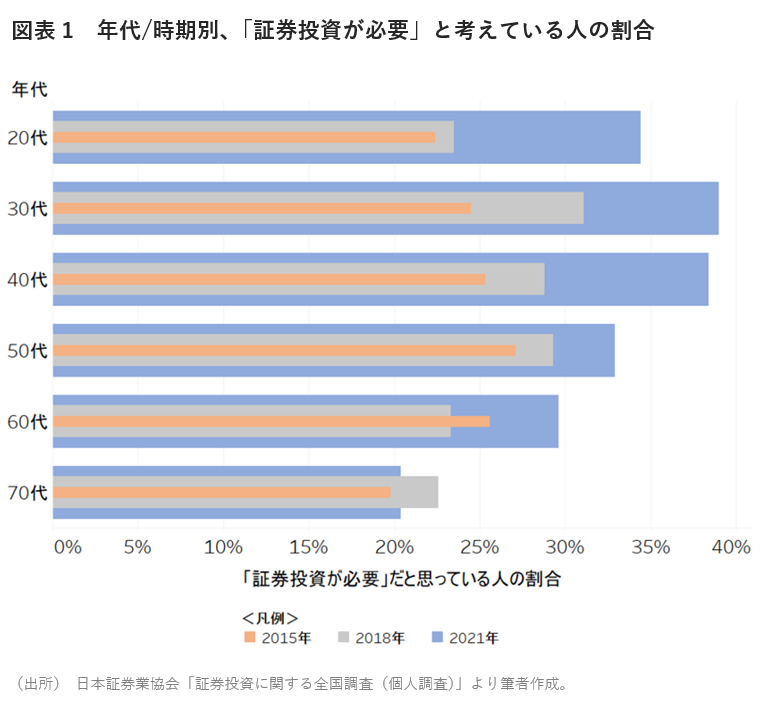

問題になるのは、日本人の投資意欲の低さだ。日本銀行の「資金循環の日米欧比較」によると、米国の家計金融資産に占める投資(株式・債券・投資信託)割合は約50%であるのに対し、日本はわずか14%。金融資産を相対的に多く保有している高齢層が、若年層・中年層と比較して投資を必要だと思っていない割合が高い(図表1)ことが原因の1つとして挙げられる。

投資には、所得の増加や今後のインフレによる資産価値の実質的な目減り対策になる、といったメリットがある。しかし、元本割れリスクなどのデメリットもあり、高齢者が株価の暴落のような事態に直面した場合、後で損を取り返す時間も少ない。投資をするメリットをより享受できるような制度を設けることが重要だ。

相続税の減免で投資を促進する

投資を促す施策として、投資性の高い金融資産に対する相続税の減免を正式に認めることが考えられる。相続税対策で、余剰している貯蓄を相続税の低くなる可能性のある他の資産へと変えることは一般的に行われてきた。その1つの例として、不動産の購入が挙げられる(いわゆるタワーマンション節税)。しかし、先日の最高裁で「実質的な租税負担の公平に反するというべき事情」がある場合にはこの節税方法が認められないという判決が下った。本判決ではあくまで本件の事例に即して「事情」があったと判断した(注1)のみであり、一般論としてどのような基準で「事情」があると認められるのかは必ずしも明確になっていない。この判例により、今後の不動産投資への動きが委縮し、余剰資金が貯蓄のまま滞留してしまう懸念がある。そこで、投資性の高い金融資産に対して相続税の減免を制度として認めることで、余剰資金を成長業種への投資へと促すことができると考えられる。不動産投資は巨額の元手を必要とするため、これに手を出せなかった層からの投資を見込めることも利点であろう。

一方で、相続税減免によって国の歳入が減少する場合、なにかでその穴埋めをしなければならない。しかし、松野官房長官が5月9日に示唆したような金融所得課税の強化を行ってしまえば、投資は当然ためらわれるため、プランに水を掛けてしまう。投資促進による日本経済の成長により、消費税や法人税収の増加が見込める。資産所得以外からの歳入増加を図るべきであろう。

おわりに

岸田首相は「資産所得倍増プラン」を進める取り組みとして、少額投資非課税制度(NISA)の抜本的拡充や、国民の預貯金を資産運用に誘導する新たな仕組みの創設を謳っている。新たな仕組みについて、具体的にはまだなにも判明していない。その仕組みの1つとして、これまで記載した通り、相続税の減免が掲げられることを期待する。預金よりも株式や債券で相続した方が税金が安くなる、という非常にシンプルな構造は、NISAと比較して国民に伝わりやすい。元本割れが起きたとしても相続税の減免と相殺されるため、投資への抵抗感も薄くなると思われる。今後の具体案策定に向け、功罪両面を検討した政策議論が期待される。

参考文献

- 脚注

- 1 本件の事例では、(1)被相続人・相続人が近い将来発生する相続において、相続税負担の軽減を期待して不動産の購入、それに伴う銀行借り入れを行ったこと、(2)その行為により相続税の負担が著しく軽減されたこと、を根拠として「実質的な租税負担の公平に反するというべき事情」があったと判断している。

執筆者

鈴木壮介(すずき そうすけ)

NIRA総合研究開発機構研究コーディネーター・研究員